央廣網上海2月23日消息(記者傅聞捷 韓曉余)購買理財產品時是否只需關注預期收益率就行?有多大的概率能夠取得高收益率?今天上午,上海市消保委發(fā)布了與上海師范大學一起進行的關于“上海市場商業(yè)銀行結構性理財產品星級評價”調研成果。調查發(fā)現(xiàn),上海市場商業(yè)銀行結構性理財產品存在著三大問題,分別是產品預期收益率容易導致投資者誤解、投資管理過程不夠透明、公開信息披露不夠規(guī)范。

產品預期收益率易導致投資者誤解

市消保委選取了2016年上半年到期、涉及17家銀行的627只產品進行了分析。結果顯示出,產品預期收益率區(qū)間較大、結構性理財產品的收益結構復雜、預期收益率的實現(xiàn)概率未知、預期收益率的實現(xiàn)程度偏低、到期收益率水平整體偏低等問題。

根據調查數據,超過96%的結構性理財產品的實際收益低于平均預期最高收益5.8%;約84%的產品實際收益率甚至低于2016年上半年面向普通個人投資者發(fā)行的封閉型理財產品的平均收益4.38%。調查顯示,2016年上半年到期的627只結構性理財產品中,33.33%的產品的實際收益率為最低預期收益率;非保本的結構性理財產品平均到期實際收益率只有2.17%,保本的平均實際收益率也僅為2.94%,保本收益產品到期收益率為3.43%。

上海市消保委副秘書長唐健盛表示,我們一直在說,不講概率的,只宣傳所謂的預期收益率、最高收益率,就是對消費者耍流氓。實際上,從真實的統(tǒng)計下來,這些所謂的收益率可能就像你扔一個硬幣,你豎起來的那種概率。在這種情況下,顯然對消費者是不誠信、不靠譜的。

投資管理過程不夠透明

在結構性理財產品中還存在,不公布交易對手的信息,但由投資者承擔交易對手的信用風險;結構性產品的衍生品投資資金來源不夠明確,風險程度未知;產品相關費用的信息披露不充分,與投資收益之間關系不明確等問題。

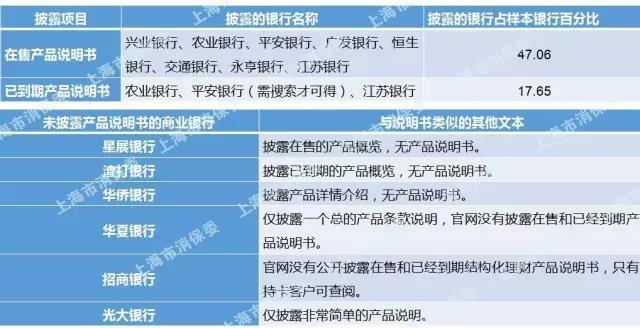

公開信息披露不夠規(guī)范

此外,信息披露的內容完整性不足,不便于投資者進行比較;產品說明書披露缺乏統(tǒng)一規(guī)范,信息可得性不強;關鍵信息的有效性不足,投資者知情權得不到保障也是存在的主要問題。

對于上述問題,上師大商學院院長茆訓誠也表示:“未來10年銀行不可能再主導市場,銀行應有危機感。銀行能否成為金融市場有效性的主導者,取決于信息是否對稱,交易行為是否公正透明,游戲方是否對游戲規(guī)則達成共識。但很多銀行心存僥幸,想多攝取利潤,因此“主動性不對稱”。”

“產品不能傷害消費者的身心健康,要保證消費者最低收益,不能僅有預期區(qū)間,卻沒有概率。市場越有效,銀行的長期收益是遞增的,銀行應放眼長遠。”他建議,銀行應加大力度培養(yǎng)理財產品設計師,設計產品時應開展壓力測試,盡可能做到信息公正。

編輯:

林馥榆

關鍵詞:

上海;銀行;理財

習近平寄語新聞界

習近平寄語新聞界